Проблема ликвидности токенизированных реальных активов (RWA): почему автоматические маркет-мейкеры (AMM) могут быть только дополнительным инструментом, но не основным рыночным механизмом

Введение: Преодоление разрыва ликвидности RWA

Реальные активы (RWA) стремительно становятся центральной темой массовой интеграции Web3. Перенос триллионов долларов реальных активов на блокчейн — лишь отправная точка. Ключевой вызов — выстроить эффективную и устойчивую ликвидность вторичных рынков для этих активов, поскольку токенизации недостаточно. Автоматические маркет-мейкеры (AMM), основа DeFi, закономерно рассматриваются как возможное решение. Но возможно ли просто перенести модель AMM в сферу RWA?

Краткое содержание (три ключевых момента)

· Вывод: Доминирующие сегодня AMM (в частности концентрированные пулы ликвидности и stablecoin-форматы) не подходят на роль «первичного рынка» для RWA. Проблема заключается не в самом типе кривой, а в фундаментальных экономических стимулах для поставщиков ликвидности (LP). В условиях низкооборотистых, строго регулируемых и малоподвижных RWA такие модели не работают.

· Позиционирование: Ликвидность RWA целесообразно формировать преимущественно через механизмы выпуска/погашения, ордербуки с KYC или запрос котировки (RFQ) и запланированные аукционы. AMM должны оставаться удобным слоем, обслуживая небольшие операции обмена и позволяя гибко балансировать портфель.

· Подход: Чтобы доходность, характерная для RWA (проценты, аренда и т. п.), поступала поставщикам ликвидности (LP), необходима комбинация стратегий узкополосного маркет-мейкинга, ценового коридора, определяемого оракулом (oracle slip-band/hooks), и механизма распределения доходности — при обязательном контроле рисков и высоких стандартах раскрытия информации.

1. Почему AMM не подходят для роли «первичного рынка» RWA

Торговля RWA требует предсказуемости, прозрачности и гарантированной расчетности. Хотя автоматические маркет-мейкеры (AMM) с непрерывными котировками — инновационный инструмент DeFi, на рынках RWA они сталкиваются с тремя системными проблемами: хронически низкой торговой активностью, медленным информационным «пульсом» и длительными процедурами соблюдения требований. В результате поставщики ликвидности (LP) получают минимальные комиссии — при весьма высоком риске временных убытков.

В сущности, AMM не должны выполнять функцию «первичного рынка» для RWA — их оптимальная миссия — финальный этап ликвидности. AMM полезны как инструмент быстрого, повседневного обмена небольших сумм, делая пользовательский опыт удобнее. Другие механизмы обслуживают крупные сделки и реальное формирование цены.

2. Почему AMM преуспевают на криптонативных рынках?

Чтобы понять, почему AMM неэффективны с RWA, важно увидеть, что обеспечивает их результативность в криптоиндустрии:

● Постоянная торговля: Криптовалютные рынки работают без перерывов по всему миру, а арбитражёры мгновенно устраняют ценовые разрывы, поддерживая высокие объёмы сделок.

● Максимальная открытость: Любой пользователь или протокол может стать LP или арбитражёром без ограничений, что ускоряет сетевой эффект и ликвидность.

● Волатильность — основа: Высокая волатильность обеспечивает постоянный спрос на сделки и арбитраж, что приносит LP комиссионный доход выше возможных временных убытков.

Попытка воспроизвести эти свойства для RWA приводит к обратному: торговая активность резко падает, обновления цен замедляются, а требования соблюдения регуляций возрастают.

[Контекстное определение | «Пульс ценообразования»]

«Пульс ценообразования» — это частота появления достоверной цены; главное различие между RWA и криптоактивами.

· Криптоактивы: пульс часто исчисляется секундами (биржевые котировки, оракулы).

· Большинство RWA: пульс составляет сутки или даже недели (обновления чистой стоимости активов (NAV), оценки недвижимости, результаты аукционов).

Чем медленнее пульс, тем менее оправданы глубокие, непрерывные AMM-пулы для такого актива.

3. Почему экономика LP не выдерживает в сценариях RWA

Поставщики ликвидности (LP) ожидают определённую годовую доходность, основанную на торговых комиссиях, частоте использования их капитала в нужной ценовой зоне и количестве торговых циклов за год.

Для RWA эти ожидания практически нереализуемы. Причины:

● Оборот минимален: Капитал в пулах фактически не задействуется в высокочастотной торговле, а доход от комиссий ничтожен.

● Значительные альтернативные издержки: На традиционных рынках доступны более привлекательные и безрисковые доходности. Прямое владение RWA часто выгоднее, чем предоставление ликвидности в AMM.

● Риск/потенциал не сбалансированы: При мизерных комиссиях LP продолжают нести временные убытки по сравнению с простым владением RWA, а также подвергаются арбитражу из-за задержек оракула.

Итог: модель LP в AMM фундаментально невыгодна для RWA.

4. Два структурных барьера: ценообразование и соблюдение требований

Существуют и другие барьеры, выходящие за рамки экономики:

· Несовпадение ритмов: Оценка RWA и аукционные торги обновляются медленно, а AMM работают в реальном времени. Это создаёт благоприятные возможности для арбитража, оставляя LP с убытками.

· Соблюдение регуляций разрушает совместимость: KYC, белые списки и ограничения на переводы замедляют ввод и вывод, нарушая принцип DeFi «любой может участвовать» и приводя к фрагментации и снижению ликвидности.

· Конструкция потоков доходов: Процент и аренда от RWA поступают либо как рост NAV, либо как прямые выплаты. Без специально реализованных механизмов в AMM/LP LP рискуют недополучать доход или сталкиваться с его размыванием из-за арбитража.

5. Сценарии применения и границы релевантности

Не все RWA несовместимы с AMM — необходима грамотная классификация.

· Лучше подходят: Краткосрочные, с ежедневной чистой стоимостью активов (NAV), высокой прозрачностью активы (денежные фонды, токенизированные казначейские бумаги, инструменты с выплатой доходности). Явное централизованное ценообразование даёт возможность узкополосным AMM быстро обменивать такие активы.

· Менее подходящие: Активы, ценообразование которых сосредоточено в офлайн-оценках или редких аукционах (коммерческая недвижимость, private equity). Здесь медленный пульс и сильная асимметрия информации требуют механизмов ордербуков, запрос котировки (RFQ) или аукционов.

Кейс: арбитражные окна в Nest на Plume Chain

· Фон: Токены nALPHA и nBASIS проекта Nest торговались в AMM-пулах Curve и Rooster DEX. На ранней стадии погашение занимало около 10 минут, а цены токенов обновлялись раз в сутки или реже.

· Механика: NAV обновлялся ежедневно, а AMM котировал каждую секунду — после пересчёта NAV цены в AMM отставали. Арбитражёры могли покупать дешево на DEX → сразу гасить в протоколе → получать вознаграждение по новому NAV.

· Итог: Арбитражёры получали прибыль, а LP в AMM полностью несли временные убытки — особенно те, чей капитал размещён вдали от актуальной цены, получали максимальные потери.

Разбор и решения:

● Ключевая причина: рассинхронизация пульса ценообразования и отсутствие на уровне протокола инструментов риск-менеджмента и маршрутизации сделок.

● Решения:

-Разделить потоки: AMM обслуживает только мелкие сделки; крупные обязаны направляться через запрос котировки (RFQ), ордербук или канал выпуска/выкупа.

-Активная корректировка цен: Используйте «ценовой коридор, определяемый оракулом + hooks» для максимальной концентрации ликвидности у NAV; при обновлении NAV автоматизируйте сдвиг коридора или временно увеличивайте комиссии.

-Риск-контроль: Установите минимальную свежесть оракула, переключатели премии/дисконта и режим «только аукцион/выкуп» в дни крупных оценок.

-Прозрачность: Внедрите публичную дашборд-панель — диапазон премии/дисконта, статусы оракулов, очереди на выкуп, чтобы LP принимали взвешенные решения.

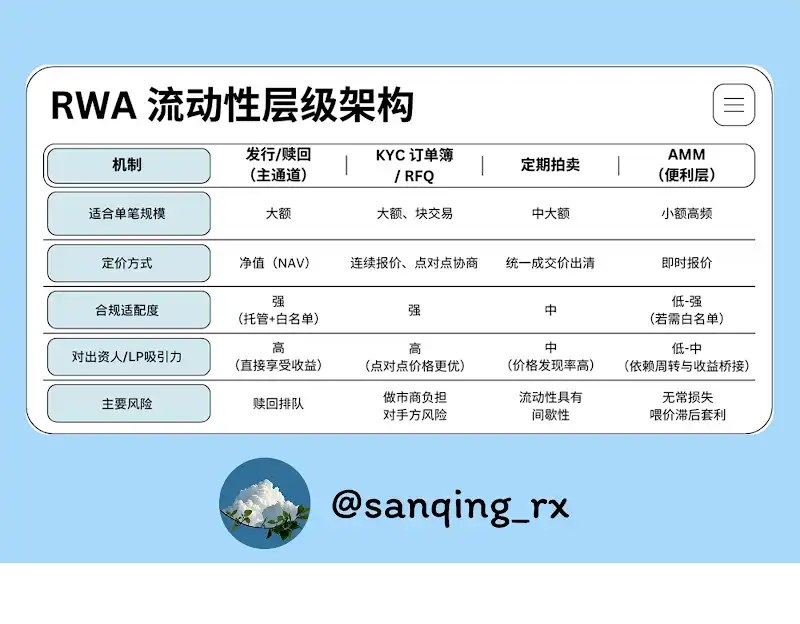

6. Четырёхуровневая структура ликвидности

Зрелый рынок RWA требует многоуровневой инфраструктуры ликвидности.

[Контекстное определение | «AMM обрабатывают только мелкие сделки»]

· Позиционирование: AMM — это финальный этап ликвидности, обслуживающий малые сделки и незначительные корректировки портфеля.

· Реализация: На уровне маршрутизации все сделки сверх заданного порога (например, сделки >0,5%–1% TVL пула) направляются в запрос котировки (RFQ), ордербук или канал выпуска/выкупа. AMM обеспечивают пользователям возможность «совершить небольшой обмен — в любой момент», но не выдерживают крупные ударные сделки.

7. Как эффективно управлять AMM для RWA: три ключевые меры

Чтобы использовать AMM как удобный слой, выделяют три приоритетных направления:

1. Концентрированная ликвидность

Ликвидность предоставляется в узком диапазоне вокруг NAV актива. Это резко повышает эффективность капитала и минимизирует временное окно, в котором ликвидность становится уязвимой для арбитража при устаревших ценах.

2. Адаптация цены и самозащита (ценовой коридор, определяемый оракулом/hooks)

Это динамическое усовершенствование концентрированной ликвидности. Оракулы и смарт-контракты позволяют автоматически следовать за актуальной ценой и запускать защитные механизмы во время рыночной волатильности.

[Контекстное определение | ценовой коридор, определяемый оракулом и Hook]

· Slip-Band: Узкий коридор вокруг референсной цены (например, NAV), определяемой оракулом, где сосредоточена ликвидность.

· Hook: Программируемое действие смарт-контракта, которое при обновлении оракула автоматически переносит ценовой коридор и/или временно увеличивает комиссии для управления рисками.

Цель — не оставлять ликвидность на устаревших ценовых уровнях, при этом сохраняя удобство мелких обменов.

3. Механизм распределения доходности

Необходимы прозрачные смарт-контрактные механизмы, обеспечивающие поступление и распределение доходности RWA (проценты, аренда и др.) между LP в AMM-пуле. Следует формализовать: как доход поступает в пул, как рассчитываются доли, когда LP могут вывести средства — в результате LP получают совокупную доходность из торговых комиссий и профильного дохода актива.

8. Заключение: от «непрерывных котировок» — к предсказуемой ликвидности

RWA не требуют круглосуточного ценового шума — им необходимы надёжные, прозрачные, гарантированные механизмы ликвидности.

Верный подход — позволить каждому механизму выполнять свою функцию.

· Возводим магистрали ликвидности через выпуск/выкуп, ордербуки с KYC/запрос котировки (RFQ) и регламентированные аукционы — для реального формирования цены и крупных операций.

· AMM служат финальным этапом, предоставляя удобный, прозрачный обмен в малых объемах.

Когда эффективность капитала сочетается с регуляторными реалиями, а AMM перестают искусственно тянуть на роль «первичного рынка», на блокчейне появляется зрелая и устойчивая экосистема вторичной ликвидности RWA.

Отказ от ответственности:

- Статья перепечатана с ресурса [BlockBeats]; авторские права принадлежат оригинальному автору [ @sanqing_rx, ключевой член DAO-сообщества RealtyX]. Все вопросы по переизданию просьба направлять в команду Gate Learn для оперативного рассмотрения согласно действующим регламентам.

- Дисклеймер: мнения, изложенные в статье, являются личной позицией автора и не представляют собой инвестиционные рекомендации.

- Переводы на другие языки были подготовлены командой Gate Learn. Если в тексте не указано явно Gate, перевод не может быть скопирован, распространён или использован для плагиата.

Похожие статьи

Что такое сеть Plume

ONDO, проект, которому отдает предпочтение BlackRock

Что такое криптовалютные рассказы? Лучшие рассказы на 2025 год (обновлено)

Прогноз криптовалюты на 2025 год: Что говорят ведущие инвестиционные учреждения (Часть 1)

Белая книга по Минтингу Blockchain: Амбиции и будущее исключительно NFT L2