O desafio de liquidez dos RWA: por que motivo os AMM podem apenas servir como uma “camada de conveniência” e não constituir o “mercado principal”

Introdução: Ultrapassar o fosso de liquidez dos RWA

Os ativos do mundo real (RWA) afirmam-se rapidamente como um dos elementos centrais para a transição do Web3 para a adoção global. No entanto, integrar biliões de dólares em ativos do mundo real na blockchain é apenas o início. O verdadeiro teste reside em conseguirmos estruturar mercados secundários de liquidez eficientes e resilientes para estes ativos—pois a tokenização, só por si, não resolve tudo. Os market makers automatizados (AMM), pilar das DeFi, suscitam consenso como solução potencial. Mas poderá realmente o modelo AMM ser aplicado sem adaptações ao universo dos RWA?

Resumo (Três pontos essenciais)

· Conclusão: Os AMM hoje mais difundidos (caso dos pools de liquidez concentrada ou das curvas de stablecoins) não estão preparados para servir de “mercado primário” dos RWA. O problema-chave não é o modelo matemático das curvas, mas sim os incentivos económicos subjacentes aos fornecedores de liquidez (LP). Em ambientes de RWA com baixa rotatividade, fortes obrigações de compliance e processos lentos, estes modelos revelam-se insustentáveis.

· Enquadramento: A liquidez dos RWA deve ser, sobretudo, canalizada através de mecanismos de emissão/resgate, order books com KYC ou RFQ, bem como leilões programados. Os AMM devem assumir um papel secundário, de “camada de conveniência”, limitando-se a facilitar operações de pequena dimensão e ajustes marginais de carteira.

· Abordagem: Para que o rendimento nativo dos RWA (juros, rendas, etc.) beneficie efetivamente os LP, importa combinar estratégias de “market making em banda estreita, slip-band com oráculo/hooks e yield bridging”—reforçadas por controlos de risco e práticas de divulgação sólidas.

1. Os AMM não são o “mercado primário” adequado para os RWA

O comércio de RWA exige previsibilidade, auditabilidade e certeza na liquidação. Os AMM, com cotações contínuas, são uma solução inovadora das DeFi, mas deparam-se com três obstáculos de fundo nos mercados de RWA: atividade cronicamente baixa, atualizações de preço demasiado lentas e complexidade no cumprimento regulatório. Isto gera receitas mínimas para os LP e mantém-nos expostos ao risco de impermanent loss.

Em síntese, os AMM não devem assumir o papel de “mercado primário” para RWA—são mais eficazes como “última milha” da liquidez. Devem oferecer aos utilizadores swaps simples, flexíveis e de pequena escala, tornando a experiência diária mais eficiente. Já as grandes transações e a descoberta real de preço exigem abordagens alternativas mais robustas.

2. Porque prosperam os AMM nos mercados cripto-nativos?

Perceber porque os AMM falham com RWA implica, antes de mais, analisar os cimentos do seu sucesso em ambientes cripto-nativos:

● Negociação contínua: O mercado cripto nunca encerra, operando globalmente 24/7, com arbitradores sem barreiras a corrigir imediatamente qualquer desvio de preço—garantindo volumes constantes.

● Composabilidade extrema: Qualquer utilizador ou protocolo pode ser LP ou arbitrador, sem restrições, alimentando efeitos de rede e uma liquidez dinâmica.

● Volatilidade como motor: A elevada volatilidade motiva negociação constante e arbitragem, gerando comissões que compensam o impermanent loss para os LP.

Quando tentamos replicar estas caraterísticas nos RWA, tudo se desmorona: as transações escasseiam, as atualizações de preço tornam-se lentas e os requisitos regulatórios intensificam-se.

[Definição Contextual | Batimento de Preços]

O “batimento de preços” corresponde à frequência das atualizações fiáveis de preço—um dos elementos que melhor distingue RWA de ativos cripto-nativos.

· Ativos cripto-nativos: O batimento pode ser de segundos (cotações de exchanges, feeds de oráculos).

· RWA: O batimento é usualmente diário ou até semanal (NAV de fundos, avaliações imobiliárias, resultados de leilões).

Quanto mais lento o batimento, menos adequado se torna adotar pools AMM de cotação contínua para esses ativos.

3. Porque é que a economia dos LP colapsa nos cenários RWA

O objetivo dos LP é um “retorno anualizado”, dependente de três variáveis: comissões geradas, frequência de utilização do capital na faixa de preço correta e frequência desses ciclos ao longo do ano.

No caso dos RWA, este equilíbrio quase nunca é alcançado. Eis porquê:

● Baixa rotatividade: O capital permanece frequentemente inativo, com pouca negociação de alta frequência, o que reduz drasticamente as receitas de comissões.

● Elevados custos de oportunidade: Os mercados tradicionais podem oferecer yields atrativos ou retornos isentos de risco. Muitas vezes, deter o próprio RWA é mais rentável do que fornecer liquidez a um AMM.

● Rácio risco/retorno pouco apelativo: Os LP enfrentam impermanent loss com receitas magras, e ainda estão expostos a arbitradores que exploram atrasos dos oráculos.

Em resumo: o modelo de LP em AMM é estruturalmente desvantajoso para RWA.

4. Dois constrangimentos estruturais: Preço e Compliance

Identificam-se ainda dois grandes constrangimentos estruturais, para lá da simples economia:

· Desfasamento do ritmo de preços: As avaliações e leilões dos RWA são atualizados com muito menor frequência, enquanto os AMM cotam em tempo real. Este desfasamento proporciona oportunidades de arbitragem aos mais informados, enquanto os LP absorvem as perdas.

· O compliance fragmenta a composabilidade: Exigências como KYC, listas brancas e restrições de transferências complicam as rampas de entrada/saída e destroem a lógica “aberta a todos” típica das DeFi—resultando em liquidez fragmentada e superficial.

· Engenharia de pipeline de cash flow: Rendas e juros dos RWA refletem-se em aumentos de NAV ou exigem distribuição direta. Se os AMM/LP não estiverem tecnicamente preparados para capturar e distribuir esses yields, os LP acabam penalizados ou diluídos pelas arbitragens.

5. Casos de uso e fronteiras de aplicabilidade

Nem todos os RWA são, por princípio, incompatíveis com AMM—o segredo está numa correta classificação.

· Mais adequados: Ativos de curto prazo, NAV diário, elevada transparência (ex.: fundos do mercado monetário, Treasuries tokenizadas, obrigações de rendimento). A clareza e centralização do preço tornam-nos ideais para AMM de banda estreita em trocas rápidas.

· Menos adequados: Ativos dependentes de avaliações offline ou leilões pouco regulares (ex.: imobiliário comercial, private equity). Nestes casos, o ritmo lento e a assimetria de informação justificam order books/RFQ ou mecanismos de leilão.

Caso prático: Janelas de Arbitragem no Nest da Plume Chain

· Contexto: Os tokens nALPHA e nBASIS, do projeto Nest, listavam-se em pools AMM da Curve e Rooster DEX. No início, o resgate era célere (cerca de 10 minutos), mas a atualização do preço dos tokens acontecia apenas diariamente ou de forma ainda mais espaçada.

· O que sucedeu: Como o NAV atualizava diariamente enquanto os AMM cotavam ao segundo, sempre que havia novo NAV, os preços dos AMM atrasavam-se. Arbitradores podiam: comprar barato na DEX → resgatar de imediato junto do protocolo → realizar vendas ao novo NAV superior.

· Resultado: Os arbitradores lucraram, enquanto os LP dos AMM absorveram a totalidade do impermanent loss—especialmente aqueles cuja liquidez estava mais afastada do preço vigente e que sofreram perdas agravadas.

Análise do caso e soluções:

● Causa fundamental: Desalinhamento dos batimentos de preços, sem barreiras de risco ao nível do protocolo ou mecanismos de routing das operações.

● Soluções:

- Segregar fluxos de ordens: Os AMM devem processar apenas swaps pequenos (ver adiante); grandes operações devem ser direcionadas para canais RFQ ou de emissão/resgate.

- Seguimento ativo do preço: Implementação de “oracle slip-band + hooks” para manter a liquidez concentrada junto do NAV mais recente. Sempre que este atualiza, ajustar automaticamente a faixa de preço ou aumentar temporariamente as comissões.

- Definição de limites de risco: Exigir oráculos com atualização mínima, circuit breakers para prémios/descontos e alternar para leilão/resgate exclusivo em dias de reavaliação importante.

- Transparência: Disponibilização pública de dashboard com intervalos de prémio/desconto, estado das feeds de oráculos, filas de resgate, entre outros, para que os LP possam tomar decisões informadas.

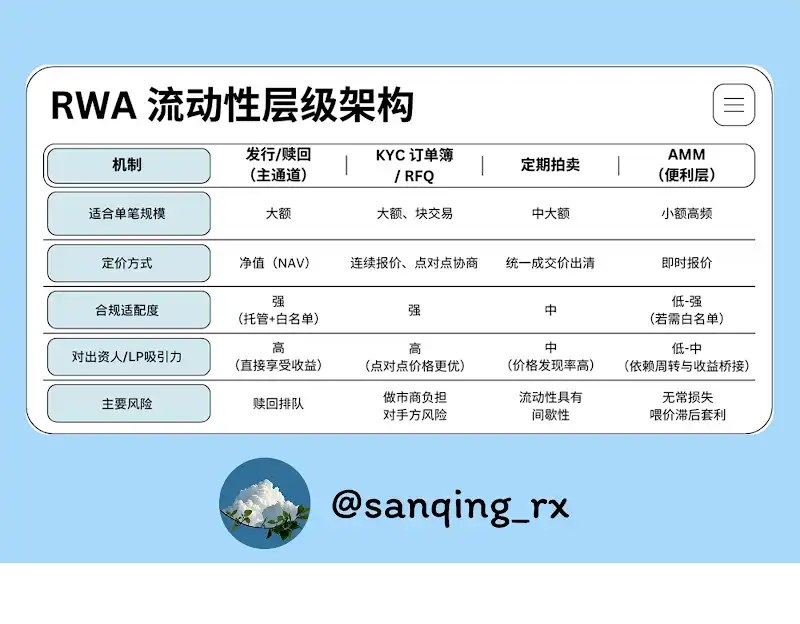

6. Um “esqueleto de liquidez” em quatro camadas

Um mercado de RWA robusto exige uma infraestrutura de liquidez diversificada, em múltiplos níveis.

[Definição Contextual | “AMM apenas processam pequenas ordens”]

· Enquadramento: Os AMM devem assumir o papel de camada de conveniência da “última milha”—servindo pequenas ordens e ajustamentos marginais.

· Implementação: No layer de routing, todas as operações acima de determinado valor (ex.: acima de 0,5%–1% do TVL do pool por ordem) devem ir para canais RFQ, order book ou emissão/resgate. Os AMM devem garantir swaps pequenos e acessíveis a qualquer momento—não absorver grandes choques de volume.

7. Como operar eficazmente AMM de RWA: Três pilares

Para potenciar ao máximo os AMM enquanto camada de conveniência, é fundamental focar nestes vetores:

1. Liquidez Concentrada

Limitar a provisão de liquidez a uma banda estreita junto do NAV do ativo. Isto optimiza a eficiência do capital e reduz a exposição temporal a arbitragens em preços desfasados.

2. Adaptação de preço e autoproteção (oracle slip-band/hooks)

Corresponde à evolução dinâmica da liquidez concentrada. Oráculos e smart contracts permitem seguir automaticamente o preço de referência e ativar mecanismos de proteção nos períodos de volatilidade.

[Definição Contextual | Oracle Slip-Band & Hook]

· Slip-Band: Corredor de preço estreito, ajustado ao preço referenciado pelo oráculo (por exemplo, o NAV), onde a liquidez se concentra.

· Hook: Ação programável no smart contract AMM que, quando o oráculo atualiza, desloca automaticamente a slip-band para o novo preço ou aumenta comissões de forma temporária para gerir risco.

Objetivo essencial: evitar liquidez bloqueada em preços desatualizados, mantendo a conveniência das pequenas operações.

3. Yield Bridging

É imperativo existirem mecanismos explícitos ao nível do protocolo para garantir que os yields dos RWA—juros, rendas, etc.—são creditados e distribuídos de forma transparente aos LP nos pools AMM. Todo o processo—desde a entrada do yield no pool, cálculo dos direitos até ao momento em que os LP podem levantar—deve ser claro, para que o retorno dos LP combine comissões de negociação com o rendimento nativo do ativo.

8. Conclusão: Da “cotação contínua” para a “liquidez previsível”

Os RWA não têm necessidade de preços em atualização permanente—exigem sim mecanismos de liquidez fiáveis, mensuráveis e com liquidação garantida.

A abordagem correta é atribuir a cada mecanismo a função mais adequada.

· Estruturar as vias principais com emissão/resgate, order books KYC/RFQ e leilões programados, para facilitar a descoberta do preço e executar grandes operações.

· Confinar os AMM à “última milha”, centrando-os numa experiência transparente, eficiente e de pequenas operações.

Ao alinhar eficiência de capital com as realidades do compliance—em vez de forçar os AMM a um papel de “mercado primário” inadequado—potenciaremos um ecossistema de liquidez secundária on-chain para RWA saudável e sustentável.

Aviso legal:

- Este artigo foi republicado a partir de [BlockBeats] e os direitos pertencem ao autor original [ @sanqing_rx, membro core da comunidade RealtyX DAO]. Para qualquer dúvida relacionada com esta republicação, contacte a equipa Gate Learn para resolução célere em conformidade com os nossos procedimentos.

- Aviso legal: As opiniões e perspetivas expressas neste artigo pertencem exclusivamente ao seu autor e não constituem aconselhamento de investimento.

- As versões em outros idiomas deste artigo são da responsabilidade da equipa Gate Learn. Exceto se Gate for especificamente mencionada, a tradução deste artigo não pode ser copiada, distribuída ou utilizada sem autorização.

Artigos relacionados

O que são Narrativas Cripto? Principais Narrativas para 2025 (ATUALIZADO)

ONDO, um projeto preferido pela BlackRock

Entendendo o Polymesh (POLYX) em um artigo

2025 Crypto Outlook: O que as principais instituições de investimento têm a dizer (Parte 1)

O que é a Rede Plume