Le défi de liquidité des actifs réels (RWA) : pourquoi les Automated Market Makers (AMM) ne peuvent représenter qu’une simple couche de commodité et non le marché principal

Introduction : Combler le déficit de liquidité des RWAs

Les actifs du monde réel (RWAs) s’imposent comme le moteur central de l’adoption du Web3 par le grand public. Pourtant, l’intégration de milliers de milliards de dollars d’actifs traditionnels sur la blockchain n’est qu’une première étape. Le véritable enjeu réside dans la création d’une liquidité secondaire efficace et résiliente pour ces actifs ; la simple tokenisation ne suffit pas. Les teneurs de marché automatisés (AMM), piliers de la DeFi, suscitent logiquement l’intérêt comme solution possible. Mais peut-on réellement appliquer le modèle AMM tel quel à l’univers des RWAs ?

Résumé (Trois points essentiels)

· Conclusion : Les AMM dominants à ce jour (pools à liquidité concentrée, courbes de stablecoins, etc.) ne conviennent pas comme « marché primaire » pour les RWAs. L’obstacle majeur ne tient pas au modèle de courbe, mais bien aux incitations économiques offertes aux fournisseurs de liquidité (LP). Dans des environnements RWAs caractérisés par un faible volume d’échanges, des exigences réglementaires élevées et une inertie marquée, ces modèles ne peuvent pas perdurer.

· Positionnement : La liquidité des RWAs doit principalement s’appuyer sur des mécanismes d’émission/rachat, des carnets d’ordres KYC/RFQ et des enchères programmées. Les AMM doivent rester à l’arrière-plan, en tant que « couche de service », réservés aux échanges à faible volume et aux ajustements ponctuels de portefeuille.

· Approche : Pour permettre aux rendements natifs des RWAs (intérêts, loyers, etc.) de bénéficier réellement aux LPs, il convient de combiner « market making à bande étroite », stratégies oracle slip-band/hooks et bridging de rendement—le tout appuyé par une gestion du risque stricte et une gouvernance transparente.

1. Les AMM ne sont pas conçus pour assumer le rôle de « marché primaire » des RWAs

L’échange de RWAs exige fiabilité, traçabilité et sécurité du règlement. Les AMM à cotation continue incarnent une innovation propre à la DeFi, mais ils se heurtent à trois écueils structurels sur le marché des RWAs : faible activité de trading, rythme de mise à jour des prix très lent (« battement de cœur ») et circuit de conformité complexe. Résultat : les LPs récupèrent des revenus de frais dérisoires, tout en restant exposés à la perte impermanente.

En synthèse, les AMM ne doivent pas endosser le rôle de « marché primaire » pour les RWAs ; ils sont véritablement efficaces comme « dernier kilomètre » de la liquidité. Leur fonction consiste à offrir des swaps instantanés, accessibles, en toute simplicité pour les petits mouvements quotidiens. En revanche, les transactions importantes et la découverte réelle du prix exigent d’autres mécanismes plus adaptés.

2. Pourquoi les AMM prospèrent-ils sur les marchés crypto-natifs ?

Pour comprendre l’échec des AMM face aux RWAs, il faut d’abord analyser la source de leur succès sur les marchés crypto-natifs :

● Trading ininterrompu : Les marchés crypto fonctionnent sans discontinuer dans le monde entier ; les arbitragistes sans barrière d’entrée comblent instantanément les écarts de prix, maintenant ainsi des volumes continus.

● Composabilité radicale : Toute entité peut devenir LP ou arbitragiste, ce qui stimule les effets de réseau et garantit la profondeur de la liquidité.

● Volatilité comme moteur : La volatilité élevée suscite en permanence des besoins d’échange et d’arbitrage, générant des frais qui permettent aux LPs de compenser la perte impermanente.

Appliquer ces leviers aux RWAs ne fonctionne pas : la fréquence d’échange plonge, les mises à jour de prix se raréfient et les exigences réglementaires deviennent contraignantes.

[Définition contextuelle | Battement de cœur de cotation]

Le « battement de cœur » désigne la fréquence de mise à jour d’un prix fiable—c’est une clé de différenciation entre RWAs et actifs crypto-natifs.

· Actifs crypto-natifs : battement de cœur en secondes (flux de cotation, oracles).

· La majorité des RWAs : battement de cœur quotidien ou même hebdomadaire (calculs de valeur liquidative, estimations immobilières, résultats d’enchères).

Plus le battement de cœur est lent, moins la profondeur et la continuité d’un pool AMM sont pertinentes pour l’actif.

3. Pourquoi le modèle économique des LPs échoue-t-il avec les RWAs ?

Les LPs espèrent obtenir un certain rendement annualisé, mais ce rendement dépend des frais, de l’utilisation effective de leur capital dans la bonne fourchette de prix et de la fréquence annuelle de ces cycles.

Pour les RWAs, la formule est rarement gagnante. Voici pourquoi :

● Faible rotation du capital : Les fonds en pool sont rarement sollicités par du trading à haute fréquence, ce qui limite fortement les revenus de frais.

● Opportunité manquée : Les marchés hors chaîne offrent souvent des rendements plus attractifs, voire sans risque. Pour beaucoup de LPs, détenir directement le RWA est plus rentable que de fournir de la liquidité AMM.

● Risque/rendement décourageant : Faible génération de frais, exposition à la perte impermanente et vulnérabilité à l’arbitrage sur la latence des oracles s’accumulent contre les LPs.

En clair : les LPs d’AMM sont structurellement défavorisés sur les RWAs.

4. Deux frictions structurelles : prix et conformité

Au-delà des seuls aspects économiques, deux autres barrières structurelles apparaissent :

· Rythme de valorisation inadapté : Les RWAs voient leur valeur et leurs enchères évoluer sur un « battement de cœur » lent, tandis que les AMM cotent en temps réel. Ce décalage favorise un arbitrage rentable pour les initiés, les pertes étant supportées par les LPs.

· Fragmentation de la liquidité par la conformité : KYC, listes blanches et restrictions de transfert allongent les chemins d’entrée/sortie et brisent la composabilité propre à la DeFi, ce qui fragmente et affaiblit la liquidité.

· Distribution des flux de rendement : Intérêts et loyers se traduisent par une augmentation de NAV ou nécessitent des distributions. Sans mécanisme de répartition adéquat, les LPs peuvent être écartés ou subir la dilution via l’arbitrage.

5. Cas d’usage & limites d’application

Les AMM ne sont pas incompatibles avec tous les RWAs : la typologie de l’actif est décisive.

· Plus adaptés : actifs à court terme, NAV quotidienne, haute transparence (fonds monétaires, bons du Trésor tokenisés, titres à rendement). Leur prix centralisé et transparent les rend propices à des AMM à bande étroite pour des échanges rapides.

· Moins adaptés : actifs nécessitant des valorisations déconnectées ou des enchères occasionnelles (immobilier commercial, private equity). Un battement de cœur lent et une asymétrie d’information renforcée imposent l’usage de carnets d’ordres/RFQ ou d’enchères.

Étude de cas : Fenêtres d’arbitrage sur Nest de Plume Chain

· Contexte : Sur le projet Nest, les tokens nALPHA et nBASIS s’échangeaient sur Curve et Rooster DEX AMM. Au lancement, le rachat était rapide (environ 10 minutes), mais la mise à jour des prix n’intervenait qu’une fois par jour ou moins fréquemment.

· Problème rencontré : La NAV évoluait quotidiennement, alors que les AMM cotaient en temps réel. Après chaque mise à jour de la NAV, un écart apparaissait entre le prix AMM et la vraie valeur, permettant aux arbitragistes d’acheter à bas prix sur le DEX → racheter instantanément auprès du protocole → finaliser au nouveau NAV plus élevé.

· Conséquence : Les arbitragistes captaient le profit et les LPs d’AMM subissaient toute la perte impermanente, particulièrement ceux dont la liquidité était éloignée du prix de marché, et donc plus exposés.

Analyse de cas et solutions :

● Cause profonde : désynchronisation du battement de cœur de prix, absence de garde-fous ou de mécanismes de routage.

● Améliorations :

- Séparer les flux : Les AMM ne doivent traiter que les petits swaps ; tout trade significatif passe par les canaux RFQ ou émission/rachat.

- Suivi de prix automatisé : Grâce au « oracle slip-band + hooks », la liquidité reste collée au NAV actuel ; lors d’une mise à jour, déplacer automatiquement le corridor de prix ou augmenter temporairement les frais.

- Gérer le risque : Exiger des oracles récents, appliquer des coupe-circuits premium/décote, et passer en mode enchère/rachat exclusif lors des grandes revalorisations.

- Transparence : Mettre en ligne un tableau de bord public (affichage premium/décote, statut oracle, files de rachat, etc.) pour éclairer les décisions des LPs.

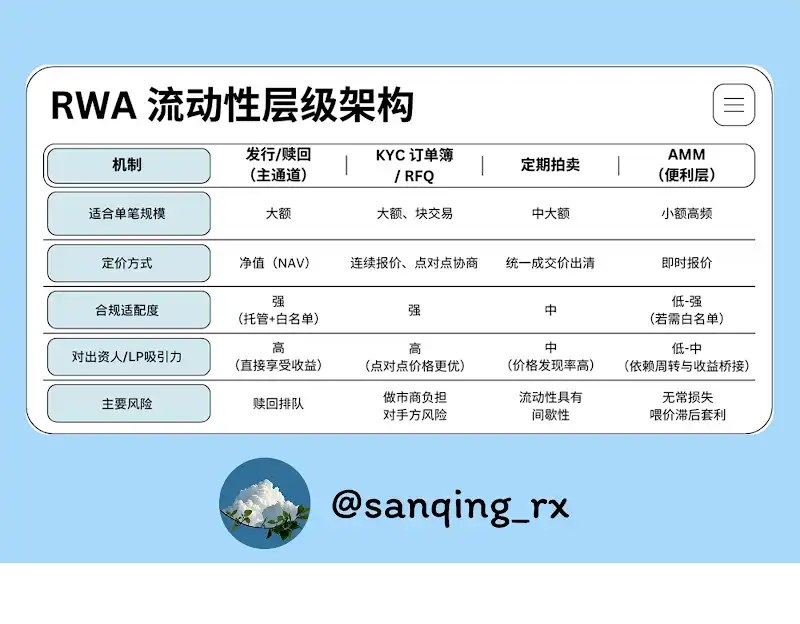

6. Un « squelette » de liquidité à quatre niveaux

Un marché RWA solide exige une infrastructure de liquidité multi-échelle.

[Définition contextuelle | « Les AMM ne traitent que les petits ordres »]

· Positionnement : Le rôle des AMM doit se limiter à la « couche de service du dernier kilomètre » : petits ordres et ajustements de portefeuille mineurs.

· Application : Sur la couche de routage, tout trade supérieur à un certain seuil (ex. : > 0,5–1 % du TVL de la pool) doit passer par RFQ, carnet d’ordres ou émission/rachat. Les AMM offrent ainsi des swaps instantanés pour de petits montants sans absorber de chocs majeurs.

7. Réussir le pilotage des AMM RWA : trois leviers clés

Pour optimiser le rôle « couche de service » des AMM, il faut s’appuyer sur trois axes :

1. Liquidité concentrée

Limiter la fourniture de liquidité à une bande étroite autour de la valeur liquidative (NAV) de l’actif. Ce choix maximise l’efficacité du capital et réduit la fenêtre d’arbitrage sur des prix obsolètes.

2. Adaptation des prix & protection automatisée (Oracle Slip-Band / Hooks)

C’est l’évolution des AMM à liquidité concentrée. Les oracles et les smart contracts permettent un suivi automatique des prix et activent les mécanismes de protection en période de volatilité.

[Définition contextuelle | Oracle Slip-Band & Hook]

· Slip-Band : Corridor de cotation très étroit, fixé autour du prix de l’oracle (NAV), où se concentre la liquidité.

· Hook : Fonction programmable du contrat AMM qui, à chaque mise à jour de l’oracle, recentre automatiquement le slip-band ou augmente temporairement les frais pour limiter le risque.

L’objectif : éviter que la liquidité reste « piégée » sur des prix obsolètes, tout en conservant la commodité des petits swaps.

3. Bridging de rendement

Des mécanismes explicites, intégrés au code, doivent garantir que les rendements issus des RWAs—intérêts, loyers, etc.—soient correctement imputés et redistribués aux LPs des AMM. Il faut déterminer clairement « comment le rendement entre dans la pool → comment les droits sont calculés → quand les LPs peuvent retirer », afin d’ajouter aux revenus de trading celui du rendement natif des actifs.

8. Conclusion : De la « cotation continue » à une liquidité prévisible

Les RWAs n’ont pas besoin d’une cotation ininterrompue ; leur priorité est une liquidité fiable, mesurable et pouvant être effectivement réglée.

La clé : à chaque mécanisme son domaine.

· Les « grandes routes » reposent sur l’émission/rachat, les carnets d’ordres KYC/RFQ et les enchères planifiées pour la découverte de prix et les transactions majeures.

· Le « dernier kilomètre » appartient aux AMM, axés sur une expérience de swap fluide, transparente et à faible montant.

En alignant capital et conformité, et en cessant d’imposer aux AMM un rôle de marché primaire inadapté, l’écosystème on-chain de liquidité secondaire pour les RWAs deviendra plus robuste et plus pérenne.

Avertissement :

- Cet article est republié à partir de [BlockBeats] et les droits d’auteur appartiennent à l’auteur d’origine [ @sanqing_rx, membre central de la communauté RealtyX DAO]. Pour toute question concernant cette republication, veuillez contacter l’équipe Gate Learn pour une résolution rapide selon nos procédures.

- Avertissement : Les opinions exprimées dans cet article n’engagent que l’auteur et ne constituent en aucun cas un conseil en investissement.

- Les autres versions linguistiques de cet article sont traduites par l’équipe Gate Learn. Sauf mention explicite de Gate, la traduction de cet article ne peut être copiée, redistribuée ou plagiée.

Articles connexes

ONDO, un projet plébiscité par BlackRock

Qu'est-ce que les récits Crypto? Top récits pour 2025 (MISE À JOUR)

Qu'est-ce que le réseau Plume

Perspective Crypto 2025 : Ce que les institutions d'investissement de premier plan ont à dire (Partie 1)

Explication du livre blanc de Mint Blockchain : Ambition & Futur d'un L2 exclusivement pour les NFT