O desafio de liquidez dos RWAs: entenda por que os AMMs atuam apenas como uma “camada de conveniência” e não constituem o “mercado principal”

Introdução: Superando o desafio de liquidez dos RWAs

Os ativos do mundo real (RWAs) estão rapidamente assumindo papel central na adoção do Web3 pelo mercado tradicional. Contudo, migrar trilhões de dólares em RWAs para a blockchain é apenas o ponto de partida. O verdadeiro teste está em construir mercados secundários líquidos, eficientes e resilientes para esses ativos — a simples tokenização não basta. Os formadores automáticos de mercado (AMMs), base do DeFi, atraem naturalmente atenção como potenciais soluções. Mas é possível aplicar o modelo AMM diretamente ao universo dos RWAs?

Resumo (Visão geral em três pontos)

· Conclusão: Os AMMs convencionais (como pools de liquidez concentrada e curvas de stablecoins) não conseguem servir como “mercado primário” para RWAs. O problema principal não é o modelo de curva, mas sim os incentivos econômicos dos provedores de liquidez (LPs). Em ambientes de RWAs com baixa rotatividade, alta exigência regulatória e dinâmica lenta, esses modelos tornam-se inviáveis.

· Posicionamento: A liquidez dos RWAs deve ser principalmente direcionada por mecanismos de emissão/resgate, livros de ordens com KYC ou RFQs, e leilões programados. Os AMMs devem atuar como “camada de conveniência”, facilitando apenas trocas cotidianas de baixo volume e ajustes menores.

· Abordagem: Para que os rendimentos nativos dos RWAs (juros, aluguéis, etc.) cheguem aos LPs, recomenda-se a estratégia combinada de market making em faixa estreita, slip-band/oráculos e ponte de rendimento — sempre com controles de risco rigorosos e práticas transparentes de divulgação.

1. AMMs não são adequados como “mercado primário” de RWAs

A negociação de RWAs exige previsibilidade, possibilidade de auditoria e liquidação garantida. AMMs de cotação contínua representam inovação no DeFi, mas enfrentam três desafios centrais com RWAs: atividade de negociação persistentemente baixa, ritmo lento de atualização de dados e rotas de compliance demoradas. Isso resulta em receitas bastante baixas de taxas para os LPs e os expõe a perdas impermanentes.

Resumindo, os AMMs não devem assumir a função de “mercado primário” dos RWAs — seu melhor papel está na “última milha” de liquidez. AMMs devem proporcionar ao usuário trocas fáceis e instantâneas para pequenas quantidades, ampliando a experiência no dia a dia. Grandes volumes e descoberta efetiva de preços precisam ser tratados por mecanismos alternativos e mais adequados.

2. Por que os AMMs prosperam em mercados cripto-nativos?

Para entender os desafios dos AMMs com RWAs, é preciso primeiro avaliar o que viabiliza seu sucesso nos mercados cripto-nativos:

● Negociação ininterrupta: Os mercados de cripto funcionam 24/7 globalmente, com arbitradores permissionless agindo sobre qualquer diferença de preço instantaneamente, garantindo volumes constantes.

● Total componibilidade: Qualquer pessoa ou protocolo pode atuar como LP ou arbitrador, ampliando os efeitos de rede e a liquidez do sistema.

● Volatilidade é o negócio: A alta volatilidade estimula negociações e arbitragem constantes, gerando taxas capazes de compensar eventuais perdas dos LPs.

Tentar replicar esse cenário nos RWAs faz o modelo desmoronar: a frequência das transações cai, atualização de preços é lenta e os requisitos regulatórios aumentam drasticamente.

[Definição contextual | “Ritmo de precificação”]

“Ritmo de precificação” se refere à periodicidade de atualizações confiáveis de preços — um aspecto que distingue RWAs dos ativos cripto-nativos.

· Ativos cripto-nativos: O ritmo é geralmente medido em segundos (cotações de exchanges, feeds de oráculos).

· RWAs: O ritmo é diário ou até semanal (atualizações de NAV de fundos, avaliações imobiliárias, resultados de leilões).

Quanto mais lento esse ritmo, menos apropriadas se tornam pools AMM profundas e de cotação contínua para o ativo.

3. Por que a economia dos LPs não se sustenta nos RWAs

LPs buscam um “retorno anualizado” baseado em três fatores: taxas de negociação, uso do capital na faixa certa de preço e frequência dos ciclos ao longo do ano.

Com RWAs, essa equação raramente fecha. Veja por quê:

● Baixa rotatividade predomina: O capital fica “parado” nos pools, sem movimentações frequentes, resultando em receita de taxas irrisória.

● Alto custo de oportunidade: Mercados off-chain podem oferecer retornos mais atrativos ou sem risco. Para muitos LPs, possuir o RWA diretamente seria mais vantajoso do que prover liquidez em AMMs.

● Relação risco/retorno desfavorável: Com pouca receita de taxas, LPs continuam expostos a perdas impermanentes (em vez de apenas manter o RWA) e à arbitragem de participantes que exploram atrasos dos oráculos.

Em suma, o modelo AMM de LP é estruturalmente desvantajoso para RWAs.

4. Dois grandes atritos: precificação e compliance

Além dos fatores econômicos, outros dois atritos estruturais impactam o modelo:

· Descompasso no ritmo de precificação: RWAs são avaliados e leiloados em ritmo lento, enquanto AMMs cotam em tempo real. Essa diferença gera oportunidades de arbitragem para os bem informados e prejuízo para os LPs.

· Compliance fragmenta a componibilidade: KYC, listas brancas e restrições de transferência aumentam o tempo das entradas/saídas e comprometem o modelo permissionless do DeFi, gerando liquidez fragmentada e superficial.

· Engenharia do fluxo de caixa: Juros e aluguéis dos RWAs aparecem com aumento de NAV ou exigem distribuição direta. Se os AMMs/LPs não estiverem preparados para capturar e distribuir esses rendimentos, os LPs acabam prejudicados ou diluídos por arbitragem.

5. Casos de uso e limites de aplicabilidade

Nem todos os RWAs são incompatíveis com AMMs — é preciso classificar corretamente.

· Mais indicados: Ativos de curto prazo, NAV diário e alta transparência (exemplo: fundos de mercado monetário, Treasuries tokenizadas, notas lastreadas em rendimento). A precificação clara e centralizada permite uso eficiente dos AMMs para trocas rápidas e em faixas estreitas.

· Menos indicados: Ativos dependentes de avaliações off-chain ou leilões esporádicos (exemplo: imóveis comerciais, private equity). Nesses casos, o ritmo lento e a assimetria de informação exigem outros mecanismos: livro de ordens/RFQ ou leilão.

Estudo de caso: janelas de arbitragem no Nest da Plume Chain

· Contexto: Os tokens nALPHA e nBASIS do projeto Nest eram negociados em pools AMM da Curve e Rooster DEX. A princípio, o resgate era rápido (cerca de 10 minutos), mas os preços dos tokens atualizavam apenas diariamente — ou até mais devagar.

· O que aconteceu: Com NAVs atualizando diariamente e AMMs cotando segundo a segundo, a atualização do NAV fazia os preços dos AMMs ficarem defasados. Arbitradores podiam comprar barato na DEX → resgatar imediatamente no protocolo → liquidar ao novo NAV mais alto.

· Resultado: Arbitradores lucraram enquanto LPs dos AMMs arcaram com toda a perda impermanente — especialmente os LPs com liquidez fora do preço vigente, que tiveram prejuízo maior.

Análise do caso & soluções:

● Causa principal: Ritmo de precificação fora de sincronia, sem barreiras de risco ou roteamento automático no protocolo.

● Soluções:

- Separar fluxos de ordens: AMMs devem lidar apenas com swaps pequenos; negociações grandes devem ser encaminhadas para RFQ ou canais de emissão/resgate.

- Seguimento ativo de preço: Utilizar “slip-band de oráculo + hooks” para manter a liquidez concentrada perto do NAV. Sempre que o NAV atualizar, mover automaticamente o corredor de preço ou aumentar as taxas temporariamente.

- Limitação de risco: Exigir atualização mínima do oráculo, circuit breakers de prêmio/desconto e usar apenas leilão/resgate em dias de grande reavaliação.

- Transparência: Oferecer painel público com faixa de prêmio/desconto, status do oráculo, fila de resgate, etc., ajudando LPs a tomar decisões informadas.

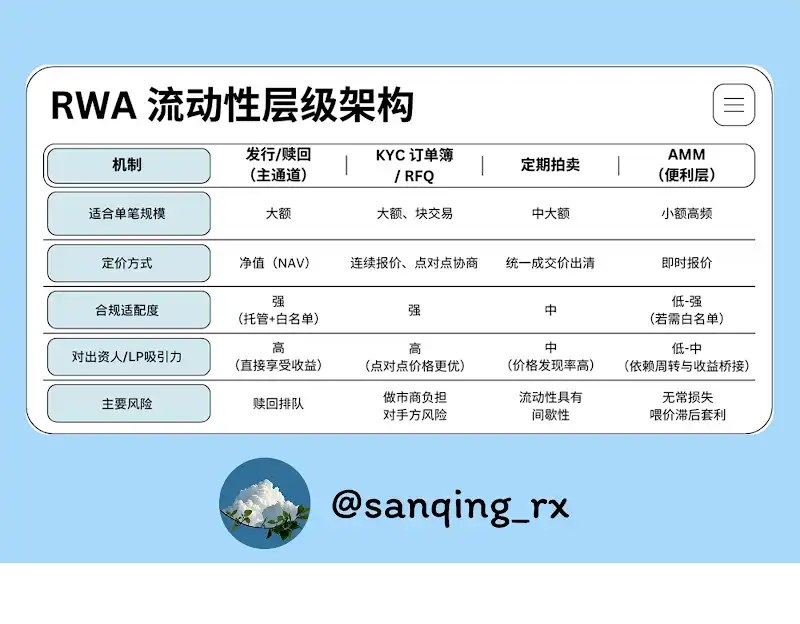

6. Estrutura de liquidez em quatro níveis

Mercados robustos de RWAs exigem infraestrutura de liquidez em múltiplos níveis.

[Definição contextual | “AMMs só tratam pequenas operações”]

· Posicionamento: AMMs devem funcionar como camada de conveniência, lidando com ordens pequenas e ajustes pontuais de portfólio.

· Implementação: No roteamento, todas as operações acima de um limite (por exemplo, negociações superiores a 0,5%–1% do TVL do pool) devem ser direcionadas para RFQ, livro de ordens ou emissão/resgate. Assim, AMMs garantem que usuários possam “trocar pequenas quantidades a qualquer momento”, sem absorver choques de liquidez.

7. Operando AMMs de RWA com eficiência: três pontos chave

Para explorar todo o potencial dos AMMs como camada de conveniência, foque em três estratégias:

1. Liquidez concentrada

Disponibilize liquidez em faixa estreita próxima ao NAV do ativo. Isso potencializa a eficiência do capital e reduz o tempo em que preços defasados podem ser arbitrados.

2. Adaptação de preço & proteção (Slip-Band de Oráculo / Hooks)

Esta é a evolução dinâmica da liquidez concentrada. Oráculos e contratos inteligentes permitem acompanhamento automático de preço e acionamento de proteção durante volatilidade.

[Definição contextual | Slip-Band de Oráculo & Hook]

· Slip-Band: Faixa estreita de preços que acompanha de perto o valor de referência do oráculo (NAV), concentrando a liquidez.

· Hook: Ação programada no contrato AMM que, quando o oráculo atualiza, move automaticamente a “slip-band” para o novo preço ou eleva temporariamente as taxas para gerenciar risco.

O objetivo é evitar a liquidez presa em preços defasados, mantendo a praticidade das pequenas trocas.

3. Ponte de rendimento

É preciso ter mecanismos claros e transparentes para que o rendimento do RWA — juros, aluguel etc. — seja corretamente atribuído e distribuído aos LPs do pool AMM. Isso inclui definir regras explícitas para “entrada de rendimento no pool → cálculo das reivindicações → momento de saque do LP”, integrando taxas de negociação e rendimento nativo ao retorno aos LPs.

8. Conclusão: Da “cotação contínua” à liquidez previsível

RWAs não precisam de variações de preço ininterruptas — o essencial são trilhos de liquidez confiáveis, mensuráveis e com liquidação garantida.

O ideal é permitir que cada mecanismo cumpra seu propósito:

· Construir as principais “vias” com emissão/resgate, livros de ordens/RFQ com KYC e leilões programados, promovendo descoberta real de preços e grandes operações.

· Reservar os AMMs para a “última milha”, focando na experiência transparente e eficiente para pequenos swaps.

Quando conciliamos eficiência de capital com exigências regulatórias — e deixamos de forçar AMMs em funções inadequadas de mercado primário — a liquidez secundária on-chain dos RWAs torna-se mais saudável e sustentável.

Aviso legal:

- Este artigo foi republicado de [BlockBeats] e os direitos autorais pertencem ao autor original [ @sanqing_rx, integrante da comunidade RealtyX DAO]. Para dúvidas sobre esta republicação, entre em contato com a equipe Gate Learn para resolução rápida conforme nossos procedimentos.

- Aviso legal: As opiniões e pontos de vista expressos neste artigo são exclusivamente do autor e não constituem recomendação de investimento.

- Outras versões deste artigo foram traduzidas pela equipe Gate Learn. Exceto se Gate for mencionada especificamente, a tradução deste artigo não pode ser copiada, distribuída ou plagiada.

Artigos Relacionados

O que são narrativas cripto? Principais narrativas para 2025 (ATUALIZADO)

ONDO, um projeto preferido pela BlackRock

O que é a Rede Plume

O Inovador RWA trazendo títulos do mundo real para a Blockchain

Explanação do Whitepaper da Blockchain Mint: Ambição & Futuro de uma L2 exclusiva para NFTs