Bankless 聯合創辦人 Ryan 給孩子的一封信:不要把錢存在銀行裡

親愛的兒子:

千萬不要把錢存進銀行。表面看似安全,實則暗藏三重騙局。

騙局一:銀行剝奪你的收益。

無論何時,美元自身就具備無風險收益——這就是國債。國債的本質,是短期政府債券包裝的美元,讓你輕鬆獲取 4.2% 的無風險回報。

完全不需要額外承擔風險,資金就能自然增值。彷彿專門為你印製現金。

然而銀行並不會給你這筆錢。銀行把你存款帳戶裡這類收益全部據為己有。他們既不告訴你有這種回報,更不會讓你輕易將美元轉換成國債。甚至還會積極向美國政府施壓,阻止客戶取得這類利益。

銀行自己拿走 4.19% 的回報,只給你 0.01%。所謂「高端儲蓄」,就是這樣而已!

富人早就避開銀行,他們把現金直接配置在國債而非儲蓄帳戶;而中產階級與財務知識不足者,每天都在不自覺中被熟悉的銀行悄悄剝奪收益。

銀行的遊說團隊更極力阻止你透過加密穩定幣來取得無風險收益。他們到處散播 FUD(恐懼、不確定、懷疑)——如果銀行無法用儲蓄帳戶「抽租」,整個金融體系就會崩潰!

利率隨時可能變動——因此務必密切注意聯準會主席的公開說法。只要收益率為正,就把美元放入短期國債及貨幣市場基金,不必再大量留存於銀行帳戶。

騙局二:收益並不是真正的收益。

你需要看見更深一層的真相。

表面上的收益,其實並不真實。

你以為能獲取 4.2% 的年回報,但這遠遠不足以抵消購買力的流失。這只是「名目收益」,因為美元每年都在貶值。這正是所謂的通膨——制度設計的必然結果,不論好壞皆如此。

過去四年的實際回報其實是這樣:

貨幣市場帳戶的收益率減去 CPI(消費者物價指數),結果相當慘烈。

這四年之中,有兩年賺得遠不及虧損。

事實上,情況更加惡化。

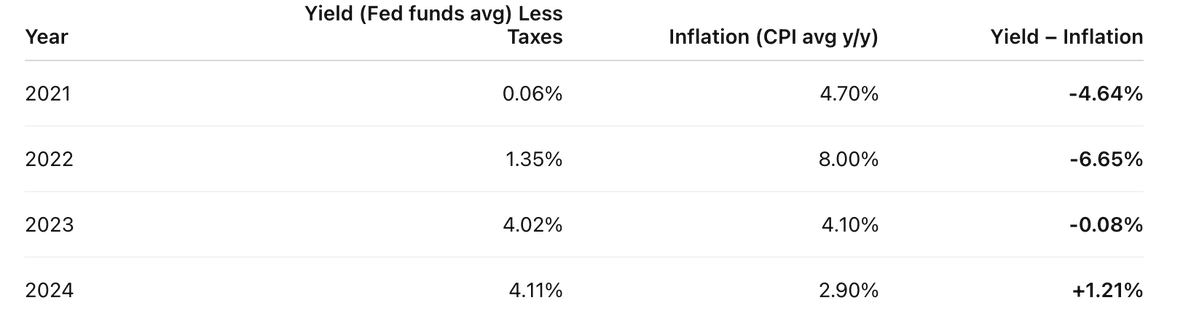

你拿到的「假回報」還要被課稅。

假設所得稅率為 20%,所有這些「虛假收益」必須先繳 20% 的稅,剩下的才是你真正拿到的。實際回報變成這樣:

在遭受通膨「收割」之前,還得先交所得稅——持有美元的成本,等於「雙重課稅」。

實際收益 = 名目收益 - 通膨。

他們試圖讓你相信通膨如同重力、物理定律般自然。但事實完全不是這樣——通膨是現代政府與央行精心設計的制度產物。

通膨就是稅收,是一種隱形稅,而且隱藏得極深。

你能接受為社會貢獻合理的稅收——公共資源很重要,你也相信共同利益。但這種隱形稅卻重創那些認真儲蓄、渴望家庭美好生活的中產階級——這公平嗎?你希望進步、改善家庭,本該如此。

參考富人的做法:他們將大部分財富放在資產而非美元,避開儲蓄稅。也因此產生了第三層、最隱密的「連環騙局」。

騙局三:錢並非真正的財富。

或許我說得有些誇張。美元當然存在,但它只是短暫的交易媒介。適合即時支付,卻無法跨時間儲存財富。它是交換工具,並非價值儲藏器。

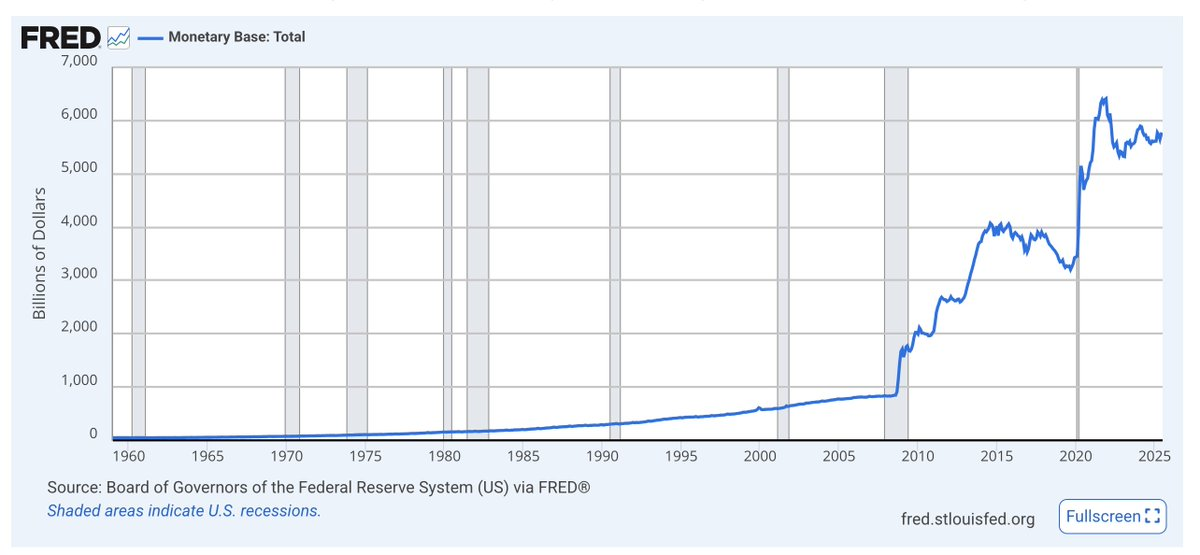

基礎貨幣供給量(M0),即實體現金和銀行準備金——每逢經濟危機便大幅飆增,長期趨勢只會持續走高。

美元長期缺乏稀缺支撐。供給持續增加,你持有的份額減少速度遠高於回報所能彌補,因為新鈔票源源不絕地被印製。

貨幣供給總量(發行量)幾乎沒人關心。經濟學家常談通膨與購買力,卻忽略供給量增加會長期侵蝕美元相對於優質資產的價值。印鈔愈多,你分到的就愈少。

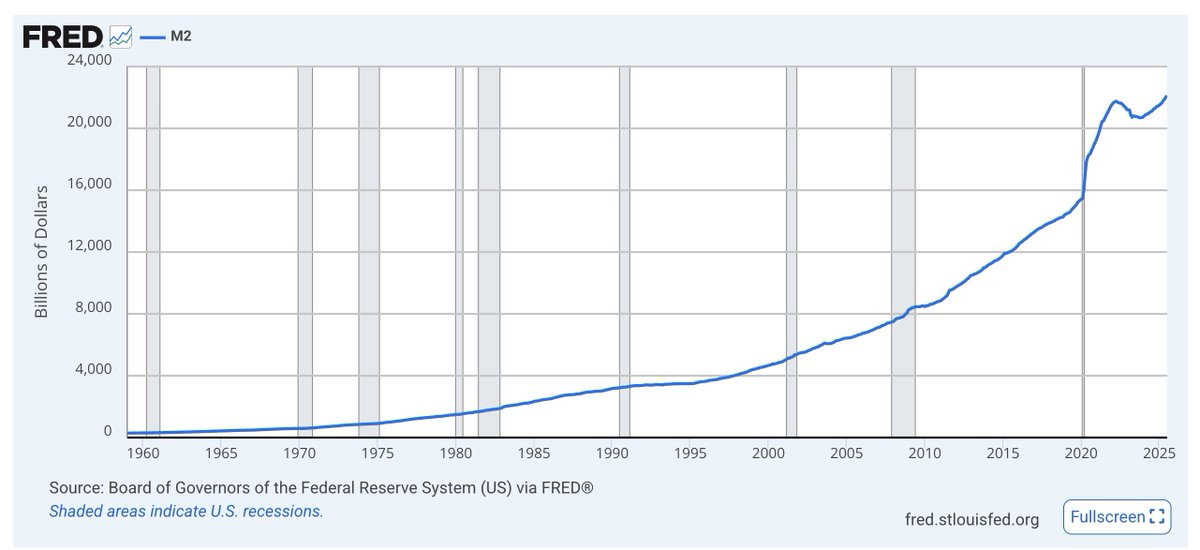

M2 = M1 + 準貨幣及儲蓄,每逢危機就集體飆升,長期趨勢只能向上。

不用被經濟學家的爭論迷惑——直接看圖表。無論誰執政,政府都會為了經濟與政治穩定不斷發行美元。這正是美元的本質。美元並不適合儲蓄。

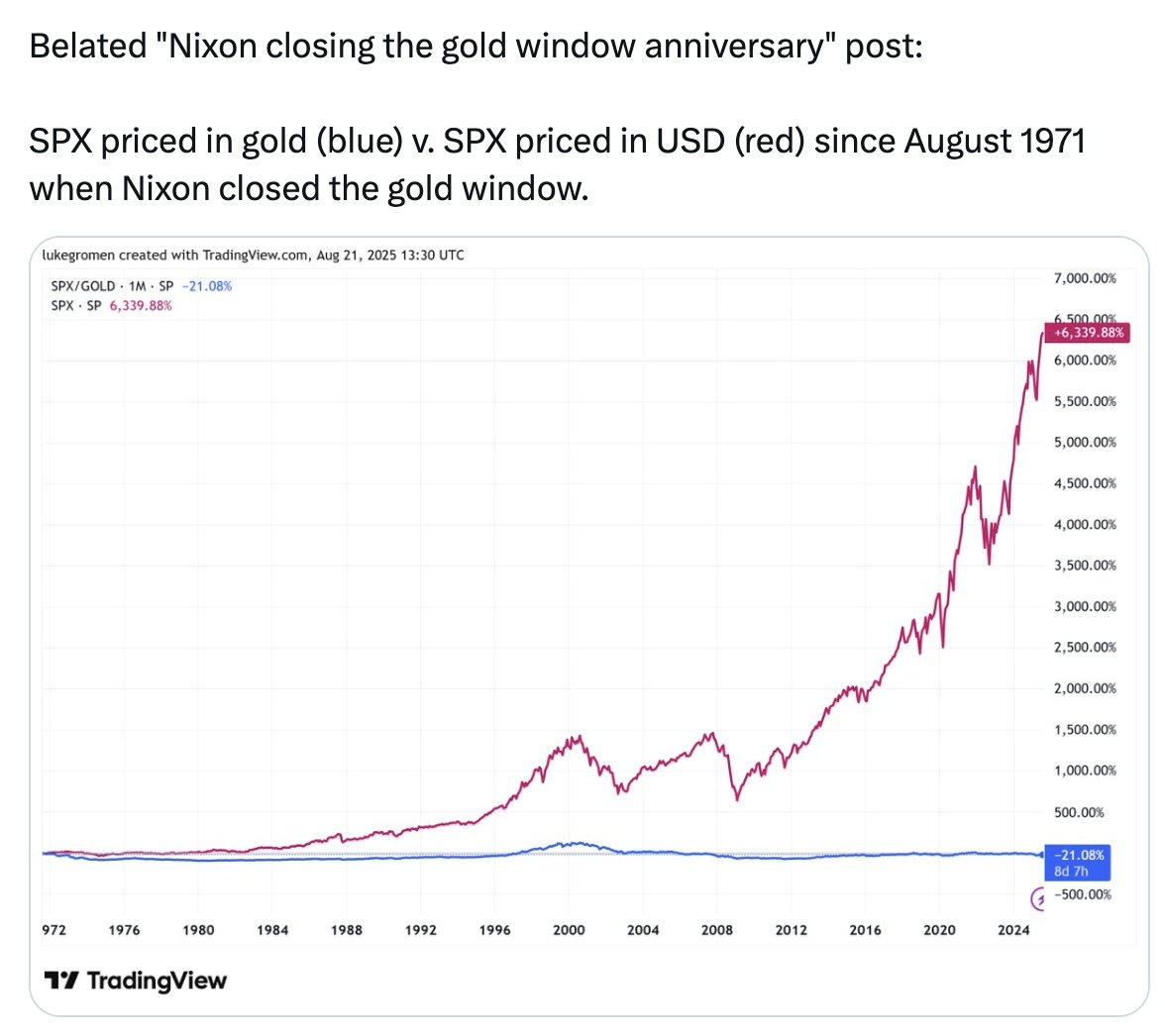

再看這張圖表中的藍色線條。

——S&P500(全球最具生產力的資本市場),自 1971 年以來以美元計價上漲 6,339%,但若以黃金(一種供給恆定且真正耐久的價值儲藏資產)計價,則反而下跌 21%。

過去 54 年,持有黃金的保值效果甚至超過投資美國最大、最優質的 500 家企業。

這些數據並不是要建議你買黃金,而是要提醒你:帳戶裡的美元雖然看起來是貨幣,但遠稱不上「完美貨幣」,因為它不具備良好的價值儲存能力。過去不行,未來也不會行。

他們口中的「錢」,並非真正的價值儲藏工具。

這就是三重騙局的全貌。

騙局一:銀行剝奪你的收益。

騙局二:收益並不是真正的收益。

騙局三:錢本身並非財富。

所以你該怎麼做?

美元只適合用於短期生活支出、納稅、緊急預備等用途。短期資金用國債創造收益。

長期財富則應配置於真正能穿越時間的資產組合,無論是股票或房地產,同時也配置比特幣、以太幣和部分黃金。這三類資產供給有限,不易遭通膨稀釋。雖然波動大,看似風險高,實則波動≠風險——只要堅定持有,不受短期波動影響,長期自然受益。

中期資金也能配置國債。當長期儲值資產價格下跌時,隨時用手頭現金加碼。這才是投資的真正精髓——如巴菲特所言:「別人恐懼時我貪婪,別人貪婪時我恐懼。」不用急著進場,耐心等待大幅回檔,投資要拉長時間視野。

多用加密工具和平台完成這些操作。只要避開產業最前端的極端風險,跟上主流新趨勢,你就能抓住加密貨幣對傳統金融領域的顛覆紅利。

這些原則,學校不會教你。

所以必須靠自己持續學習、探索,堅持下去,守護你的未來。

牢記——不要把錢存在銀行。要靠資產保值,也要用加密貨幣保值。

免責聲明:

- 本文轉載自 [RyanSAdams],所有版權歸原作者 [RyanSAdams] 所有。如對轉載有任何疑義,請聯絡 Gate Learn 團隊,我們將即時處理。

- 免責聲明:本文所述觀點和立場僅代表作者個人,並不構成任何投資建議。

- 本文其他語言版本由 Gate Learn 團隊翻譯。除非特別註明,禁止複製、分發及抄襲譯文。

相關文章

Solana需要 L2 和應用程式鏈?

Sui:使用者如何利用其速度、安全性和可擴充性?

錯誤的鉻擴展程式竊取分析

在哪種敘事中最受歡迎的掉落?

由幣安實驗室支持的必試專案,提供額外權益質押獎勵(包括分步指南)